どうも甘パパです。

JCBで利用可能枠が足らなくなったので繰り上げ返済して、利用可能枠を回復した時の手順とメリット・デメリットについて解説していきます。

目次

クレジットカードの繰り上げ返済とは

そもそも繰り上げ返済とは、なんでしょうか?

よく聞くのが住宅ローンの繰り上げ返済です。これはローンを早期に返済して少しでも手数料を安くしようというものです。

クレジットカードの繰り上げ返済は大きく2種類に分類できると思います。

- リボ払いやキャッシングなどを利用した場合の繰り上げ返済

- 利用可能枠回復のための繰り上げ返済

リボ払いやキャッシングなどを利用した場合の繰り上げ返済は、早期に返済すればするほど手数料を節約できるという絶大なメリットがあります。この辺りは、住宅ローンの繰り上げ返済に共通するところがあります。

今回私がやったのは、利用可能枠回復のための繰り上げ返済です。メリットは利用可能枠が回復するというだけで、金銭的なメリットはありません。

JCBの繰り上げ返済は、商品によっては、ATMやマルチメディア端末で返済することも可能です。

商品別の繰り上げ返済方法

| 振り替え口座から振替日に まとめて引き落とし | ATM | 振込み | ||

|---|---|---|---|---|

| MyJCB | 電話 | |||

| ショッピングリボ払い | ○ | ○ | ○ | ○ |

| ショッピング分割 /スキップ払い | × | ○ | × | ○ |

| ショッピング1回/2回 /ボーナス払い | × | × | × | ○ |

| キャッシング1回払い (国内/海外) | × | × | × | ○ |

| キャッシングリボ払い | ○ | ○ | ○ | ○ |

私の場合は1回払いの金額を繰り上げ返済するので「ショッピング1回/2回/ボーナス払い」に該当します。上記の表で確認すると、「ショッピング1回/2回/ボーナス払い」は、振り込みでのみ返済できます。

繰り上げ返済の手順

では実際に繰り上げ返済した時の手順を解説していきます。

流れとしては、次のようなイメージです。

- JCBに電話

- 入金額を伝える

- 振込先を教えてもらう

- 振込予定日を伝える

- 入金する

- 利用可能枠が回復

1.JCBに電話

まずはJCBに電話します。カード裏面に記載された電話番号に連絡します。カードによって電話番号が違います。オペレーターが電話口に出たら、繰り上げ返済したい旨を伝えます。

2.入金額を伝える

私の場合は、次回振替分(確定分)を前倒しで支払いたい旨を伝えました。

どうやら次回振替分(確定分)を繰り上げ返済したい場合は23日以降に問い合わせないといけないようです。これは次回振替分が毎月23日頃に確定するためです。

私が電話したのは26日でした。

振り込む際に各金融機関で発生する振込手数料は自己負担です。

3.振込先を教えてもらう

私が教えていただいた振り込み先は、以下の通りです。

普通 4x3x4x3

カ)ジエ-シ-ビ-

※口座番号の一部は、マスキングしました。

4.振込予定日を伝える

振込予定日を伝えます。土日祝などの休日は指定できません。

5.入金する

振込予定日に指定口座に入金します。

14時までの振り込みは、当日扱いで処理してもらえます。

振込手数料はこちらで負担する必要があります。しかし現在ではネット銀行も普及しているので各社のサービスや特典を利用すれば振込手数料なしで支払えると思います。

私はインターネトバンキングを使って振込予定日の朝一に入金しました。

6.利用可能枠が回復

当日の15時頃に利用可能枠が回復していました。時間はうる覚えなので、若干のずれがあるかもしれません。

いずれにしても、当日中に利用可能枠が回復したのは間違いありません。ちなみに公式では振り込みの場合、入金日から約2営業日後に利用可能枠が回復すると書かれています。

返済方法別の利用残高へ反映するタイミングは以下の通りです。

| 返済方法 | 商品 | |

|---|---|---|

| ショッピング | キャッシングサービス | |

| 振替口座から振替日に まとめて引き落とし (JCBまとめ払い) | 振替日 | 振替日より 3営業日後から7営業日後 ※キャッシングリボ払いが対象 |

| ATM | 即時 | 即時 |

| 振り込み | 入金日から約2営業日後 | 入金日から約2営業日後 |

繰り上げ返済のメリット・デメリット

メリット

リボ払いやキャッシングなどの繰り上げ返済であれば、利息や手数料を節約することができるので大きなメリットになります。

しかし、今回の私のようなケースでのメリットは、利用可能枠が回復することだけです。

デメリット

デメリットは以下の2つです。

- 振込しなければならない(振込手数料がかかる)

- MyJCBの利用明細が分かりにくくなる

振込しなけらばならない(振込手数料がかかる)

通常であれば、クレジットカードの利用分は、毎月自動的に引き落とされますが自分でJCBの指定口座に振り込まなければいけません。銀行によっては振込手数料がかかる場合があります。インターネットバンキングを利用すれば、わざわざATMに出向かなくてもいいのでラクチンです。また振込手数料も月数回であれば無料の銀行も多いので、そういった銀行を利用しましょう。

MyJCBの利用明細が分かりにくくなる

繰り上げ返済した場合、MyJCBの「ご利用明細」が通常と違って分かりにくくなります。

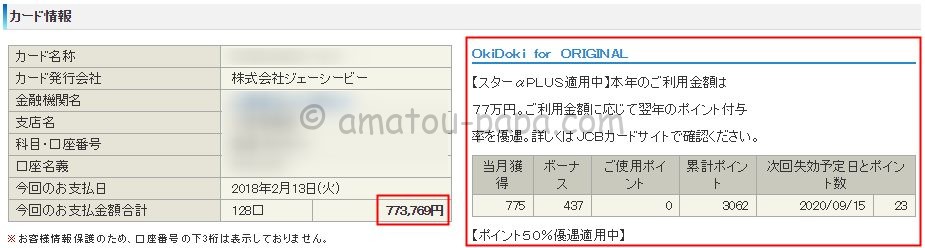

まずは通常の画面を見てください。左に支払金額合計、右に獲得ポイントが表示されています。支払金額合計とポイントが同時に見れるので便利です。

次に繰り上げ返済した2018年の1月分の明細を見てください。本来表示されている支払金額合計と獲得ポイントが表示されていません。(支払金額合計を求める場合は手動です)

こうなってくるとポイントが正しく付与されているか気になるところです。別途ポイント履歴からポイントを確認すると、ポイントは付与されているようです。

支払い合計金額とポイントが明細画面で確認できないのは、意外と不便です。繰り上げ返済は利用可能枠を回復できるので便利ですが、明細が分かりにくくなるので個人的にはあまり利用したくありません。明細を気にしない人からすればデメリットにならないかもしれませんが…

次の月も利用枠が足らなくなってしまったのですが、上記のデメリットがあるため繰り上げ返済を利用したくありませんでした。その旨をJCBに相談したら、一時増額サービスを勧められました。

一時増額サービスを利用した時の手順やメリット・デメリットについては以下の記事で詳細に解説しています。

まとめ

リボ払いやキャッシングでの繰り上げ返済は、手数料を節約できるので大きな恩恵をうけられます。一括払いの人が繰り上げ返済する場合は、利用可能枠が回復するだけです。

また繰り上げ返済をするのにあたって、振り込みに行かなければならないのも面倒です。このあたりはインターネットバンキングを利用すれば解決できます。振込手数料に関してもネット銀行などをうまく利用すれば無料で振り込めます。

個人的には利用明細が、分かりにくくなるのが嫌なので今後はできるだけ利用しないようにしたいと思います。