どうも甘パパです。

先日、JCBカードで利用可能枠が足らなくなったので、一時増額しました。

その時の手順と審査・注意点・メリット・デメリットをまとめましたので一時増額を検討している人は参考にしていただければと思います。

それでは早速解説していきます。

経緯

今回一時増額した経緯は、高額な商品の購入などではなく、単純に利用可能枠が足らなかったからです。一時増額を申請した時点の利用限度額は100万円でした。

利用していたカードは、JCBゴールドです。

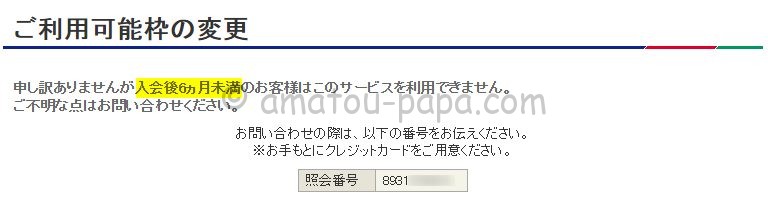

本当は、恒久的に利用可能枠をあげたかったのですが入会から6か月未満だったので申請できませんでした。

ということで、一時増額することにしました。

一時増額した時の手順

JCBカードでは一時増額する方法として、以下の2つの方法があります。

- JCB会員専用WEBサービス「MyJCB」から申し込む

- JCBオーソリセンターに電話して申し込む

オーソリゼーション(Authorization)の略で、クレジットカード決済における信用照会、カード利用者の与信照会などをすることを指します。

どちらの方法で申し込むかによって若干内容が違います。

| MyJCB | 電話 | |

|---|---|---|

| 確認・審査期間 | 即時* | 即時~最大3営業日 |

| 一時増額有効期間 | 申込み日が1~15日の場合:申込み日から2ヵ月後の支払い日まで 申込み日が16~末日までの場合:申込み日から3ヵ月後の支払い日まで ※申込みのカードにより、期間が異なる場合があります。 | |

*審査について、MyJCBにて申し込む場合、即時に増額を承れる場合と、電話による再申し込みが必要な場合があります。

今回私は、JCBオーソリセンターに電話して申し込みました。JCBオーソリセンターといってもよくわからなかったので、カード裏面に記載されているゴールドデスクに直接電話しました。事情を説明すると電話を取り次いでくれます。

JCBのゴールドデスクは優秀です。電話をかけるとすぐに繋がります。ほとんど待たされた記憶はありません。それでいてフリーダイヤルなので、私はフル活用しています。

一時増額の申込みまでの流れは次の通りです。若干うる覚えなので順番は前後してるかもしれません。

- 一時増額する利用予定用途

- 一時増額の注意事項

- 一時増額したい金額

- 審査・結果

1.一時増額する利用予定用途

一時増額する利用予定用途を言う必要があります。当然といえば当然です。別に事細かに確認されるわけではなく、ざっくりとした用途でOKです。あくまでも不正利用(ショッピング枠の現金化など)されないかどうかの確認です。

私は普段使い(生活費)のためと伝えました。

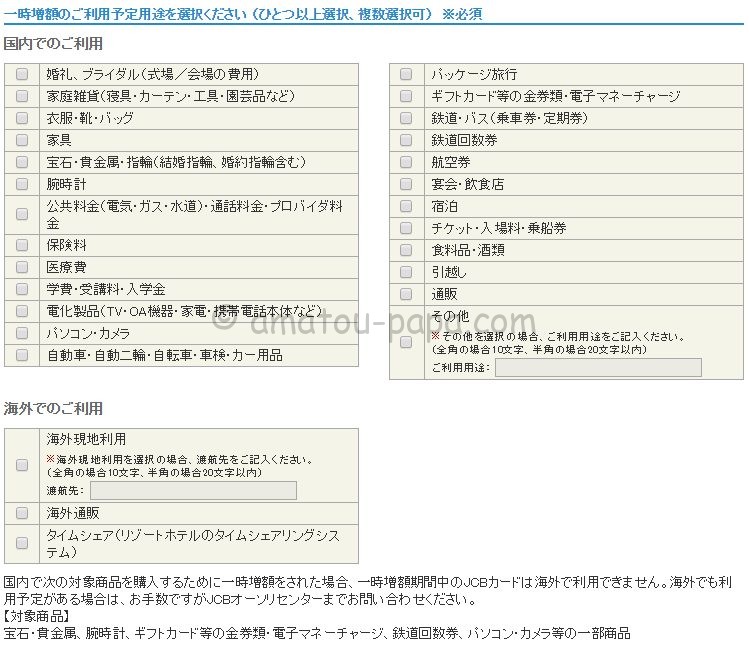

ちなみにMyJCBから申し込む場合は、以下のように利用予定用途の一覧から選べるようになっています。一つ以上の選択は必須です。

やっぱり一番多い利用用途は、婚礼、家具、指輪、引越しあたりでしょうかね。私も海外挙式した時に三井住友カード ゴールドの一時増額を利用しました。

2.一時増額の注意事項

一時増額の注意事項を説明されました。

その際、「金券類を購入する予定はありますか?」、「電子マネーにチャージする予定はありますか?」というような感じで一つ一つ確認するように質問されました。

どうやら一時増額中のJCBカードでは、次の商品を購入できなくなるみたいです。

ただし、あらかじめJCBに伝えておけば購入できるものもあります。

3.一時増額したい金額

一時増額したい金額を伝えます。

一時増額したい金額の目安は、約3カ月間で利用する金額を伝えればOKです。現時点の利用可能枠などは無視します。難しいことは考えずに純粋に約3カ月間で利用する金額を伝えます。

一時増額が適用されると、その後追加で一時増額ができなくなります。そのため、余裕をもって少し高めの金額を伝えておくことがポイントです。

私は300万円で申請しました。1か月あたり100万円まで利用できる計算です。

ひとまずオペレータとの電話はここで終了です。最後に審査結果はいつ頃になるか教えてくれます。私は金曜日の10時頃に電話しました。審査結果は、月曜日の15時頃になると伝えられました。

4.審査・結果

審査は月曜日の15時頃になると伝えられていましたが、なんと2日も前倒しの土曜日に審査結果の電話がかかってきました。時間は12時30分でした。土曜日も対応しているようです。

審査は無事通過したようで、一時増額が認められました。

電話は以下の番号からかかってきました。

もし審査に通過できなかった場合は、繰り上げ返済を利用する手段もあります。

一時増額のメリット・デメリット

メリット

一時増額のメリットは、たった一つです。利用可能枠が増えるということです。

限度額が50万円で、80万円分の家具・家電を一括購入したいという場合、一時増額を利用しなければ、約30万円分は現金などで購入しなければならなくなってしまいます。

約30万円分のクレジットカードのポイントを取得できる機会を逃すということです。約30万円分のポイントとは、具体的にどのぐらいかというと還元率0.5%なら1,500円分相当のポイント、還元率1.0%なら3,000円分相当のポイントになります。

デメリット

一時増額のデメリットは、大きく2つあります。

- 一部商品の購入に制限がかかる

- MyJCBの「ご利用可能額照会」画面が分かりにくい

一部商品の購入に制限がかかる

以下の商品の購入に制限がかかってしまいます。簡単に言えば以下の利用用途には利用できません。

ただし、あらかじめJCBに伝えておけば購入できるものもあります。

MyJCBの「ご利用可能額照会」画面が分かりにくい

MyJCBの「ご利用可能額照会」画面が分かりにくくなるというデメリットがあります。

以下は、既に一時増額が適用されている画面です。

「ご利用可能額」が0円になっていますが、実際にはクレジットカードを利用できます。

一時増額によって利用可能枠も増えているはずですが、表示上の「ご利用可能枠」は1,000,000円のままです。一時増額が適用されている証拠に「ご利用残高」が、「ご利用可能枠」を上回っています。

一時増額中の「ご利用可能額」は、JCBオーソリセンターに問い合わせれば教えてくれます。

まとめ

臨時で利用可能枠を増額できるJCBの一時増額サービスを利用すれば、一時的に利用可能枠をアップさせることができます。その一方で、一部商品の購入に制限がかかったり、MyJCB上の「ご利用可能額照会」画面が分かりにくくなるなどのデメリットもあります。

一時増額なので、あまりにも高額な金額でなければ審査は通ると思いますが、万が一審査に落ちたら、繰り上げ返済を利用することを検討しましょう。

もしくは、支払日まで現金または他のクレジットカードを利用して耐え忍ぶのもありだと思います。

普段から高額利用する人であればJCB最高峰のブラックカード「JCB THE CLASS(JCBザ・クラス)」を目指すことをおすすめします。

JCBザ・クラスを目指す人は、以下の記事でJCBザ・クラスのインビテーション条件を解説していますのでぜひ参考にしてください。